|

LEZIONI DI PRATICA ASSICURATIVA

|

||||||||||||||||||||||||

Alle volte, un piccolo investimento....Come affrontare un incidente a torto per non subirne gli effetti.

Guida al rimborso del sinistro |

||||||||||||||||||||||||

|

|

||||||||||||||||||||||||

|

Una distrazione, un malessere o una situazione familiare complicata, possono portarci a diminuire l'attenzione alla strada, e a procurarci inevitabilmente un piccolo sinistro, un tamponamento, una retromarcia azzardata o un lieve impatto con un altro veicolo, dovuti ad una “svista” durante la circolazione. "Che sarà mai? Non è successo nulla. Me la caverò con un piccolo aumento della classe di merito e con qualche euro in più da pagare. Inutile star qui a fare tante tragedie...." Un errore molto comune nei casi di piccoli incidenti è quello di minimizzare l'accaduto, nascondendo un po' la testa sotto la sabbia, anche se non è il metodo migliore per affrontare la situazione, pur spiacevole. Se prevenire è meglio che curare, allora sarebbe nostro interesse attivarci subito ed anticipare proattivamente con qualche abile mossa (che vi spiegeremo più avanti...) il momento in cui, alla scadenza annuale, ci verrà chiesto un aumento "da capogiro" per il rinnovo. Perchè l'aumento lo diamo per scontato, è vero, ma l'importo da pagare pensiamo sia sempre "un po' meno" di quello che effettivamente ci chiederanno ....

Alla scadenza il nostro "piccolo sinistro" avrà compromesso irrimediabilmente l'attestato di rischio. Nessuna Compagnia di Assicurazione vorrà assicurarci ancora ad un prezzo equo, anche se finora siamo stati dei guidatori attenti e la nostra classe di merito è molto bassa.

|

||||||||||||||||||||||||

|

||||||||||||||||||||||||

E' venuto il momento di "cancellare" il sinistro, è possibile?

|

||||||||||||||||||||||||

|

Certamente si, ed è anche molto conveniente. Farlo prima della scadenza annuale è sicuramente meglio, ma anche successivamente si può fare. Indipendentemente dalla nostra situazione assicurativa, evitare di trovarsi con un attestato di rischio "macchiato" è sempre conveniente. Considerare la nostra polizza in "Bonus/Malus" come fosse una polizza "a franchigia", cioè con una piccola quota da sborsare in caso sinistro a torto, è sicuramente il metodo più intelligente per mantenere basso il premio assicurativo nel tempo. Soprattutto per i guidatori più attenti. Naturalmente ci sono sinistri che per impegno economico non possono essere riscattati, ma nella maggior parte dei casi i piccoli incidenti possono essere pagati con un investimento che nel tempo può diventare molto vantaggioso. Un vero investimento finanziario. |

||||||||||||||||||||||||

Ho fatto la frittata,pago il danneggiato o la Compagnia?

|

||||||||||||||||||||||||

|

Raggiungere ad un accordo “brevi mano” con il danneggiato è spesso la cosa più giusta, ma non è sempre percorribile o consigliato. Nella maggior parte dei casi, tra litigi in loco e approfittatori, è meglio lasciar perdere. Qualche volta però, per danni veramente irrilevanti, la controparte pur di non iniziare la lunga trafila assicurativa accetta un rimborso del danno, e non procede alla denuncia. In questo caso è necessario farsi sempre firmare una ricevuta del pagamento con gli estremi del sinistro (giorno, ora, luogo, targhe dei veicoli) quale liberatoria, per non trovarsi a dover subire "danno e beffa" di aver pagato il danneggiato e con una denuncia aperta all'altra assicurazione.

Se NON è possibile accordarsi con il danneggiato, la strada migliore è quella di risarcire la Compagnia che ha pagato il sinistro, cioè la nostra, essendo stati noi a procurare il danno.

Se pensiamo sia un po' da "rompiscatole" chiedere queste informazioni, teniamo ben presente che conoscere l'importo di un sinistro che ci addebitano è un nostro diritto, è gratuito e non comporta obblighi successivi. Tre buoni motivi per farlo sempre, anche se poi decidiamo di non rimborsarlo.

|

||||||||||||||||||||||||

|

Non ci siamo messi d'accordo, cosa devo fare? Una semplice procedura alla portata di tutti.

|

||||||||||||||||||||||||

|

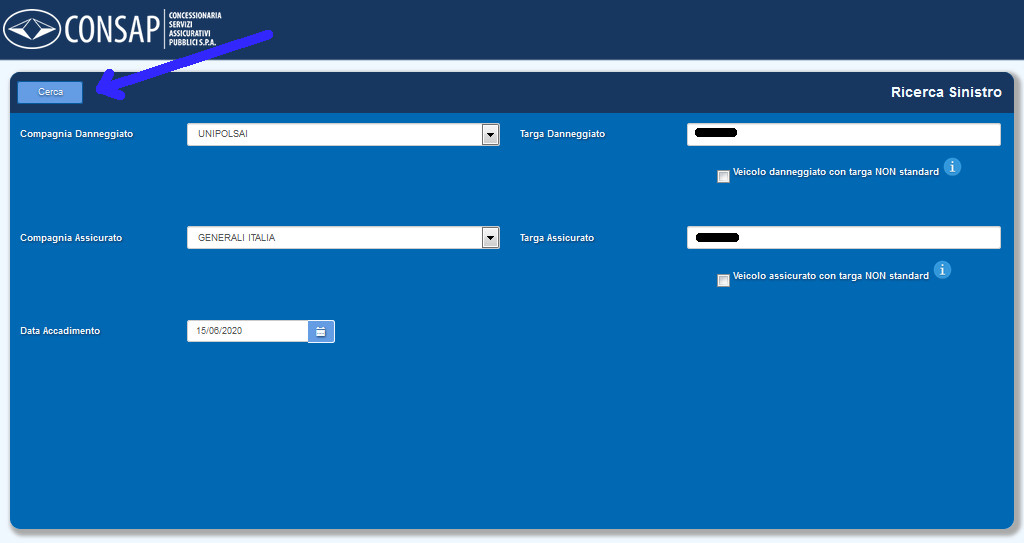

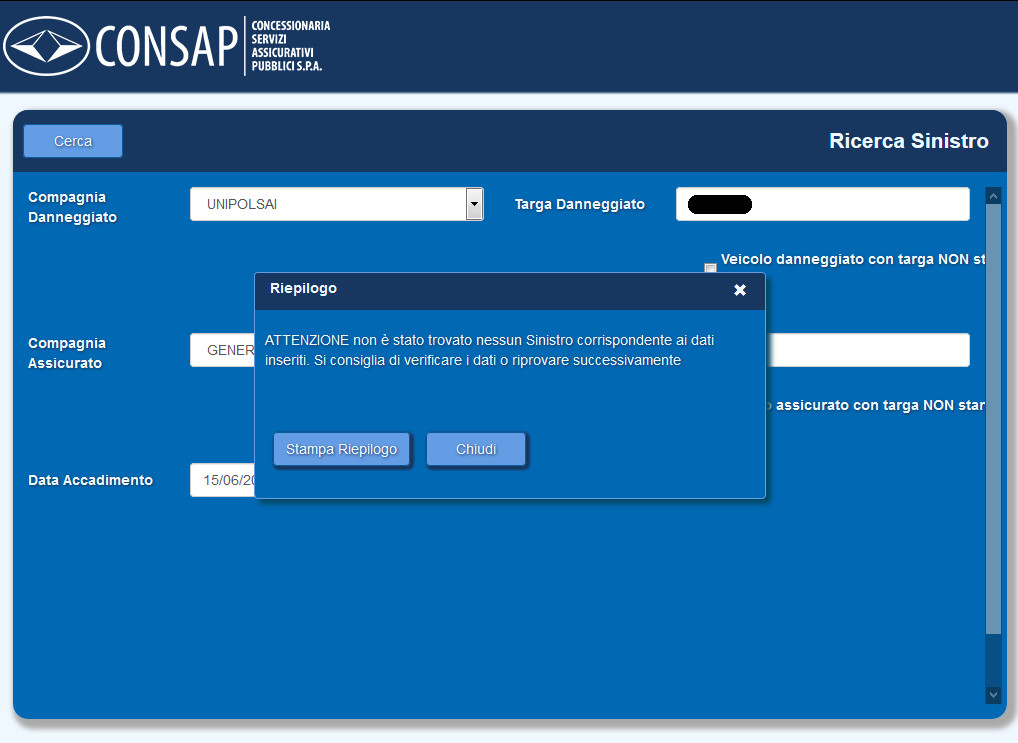

Per poter riscattare un sinistro, cioè pagarlo alla Compagnia, i percorsi da fare sono diversificati a seconda che la nostra Compagnia aderisca all’accordo sul “risarcimento diretto” (C.A.R.D.), come la maggior parte di quelle operanti in Italia, oppure non vi aderisca. Se non sai a quale categoria appartiene la tua Compagnia puoi chiederlo direttamente al tuo all'intermediario che ti ha venduto la polizza, che sarà sicuramente in grado di darti questa indicazione, oppure CLICCA QUI e trova la lista delle Compagnie aderenti.

Vediamo i due percorsi distinti in dettaglio: |

||||||||||||||||||||||||

|

||||||||||||||||||||||||

|

E' arrivata la risposta, cosa devo fare adesso? |

||||||||||||||||||||||||

|

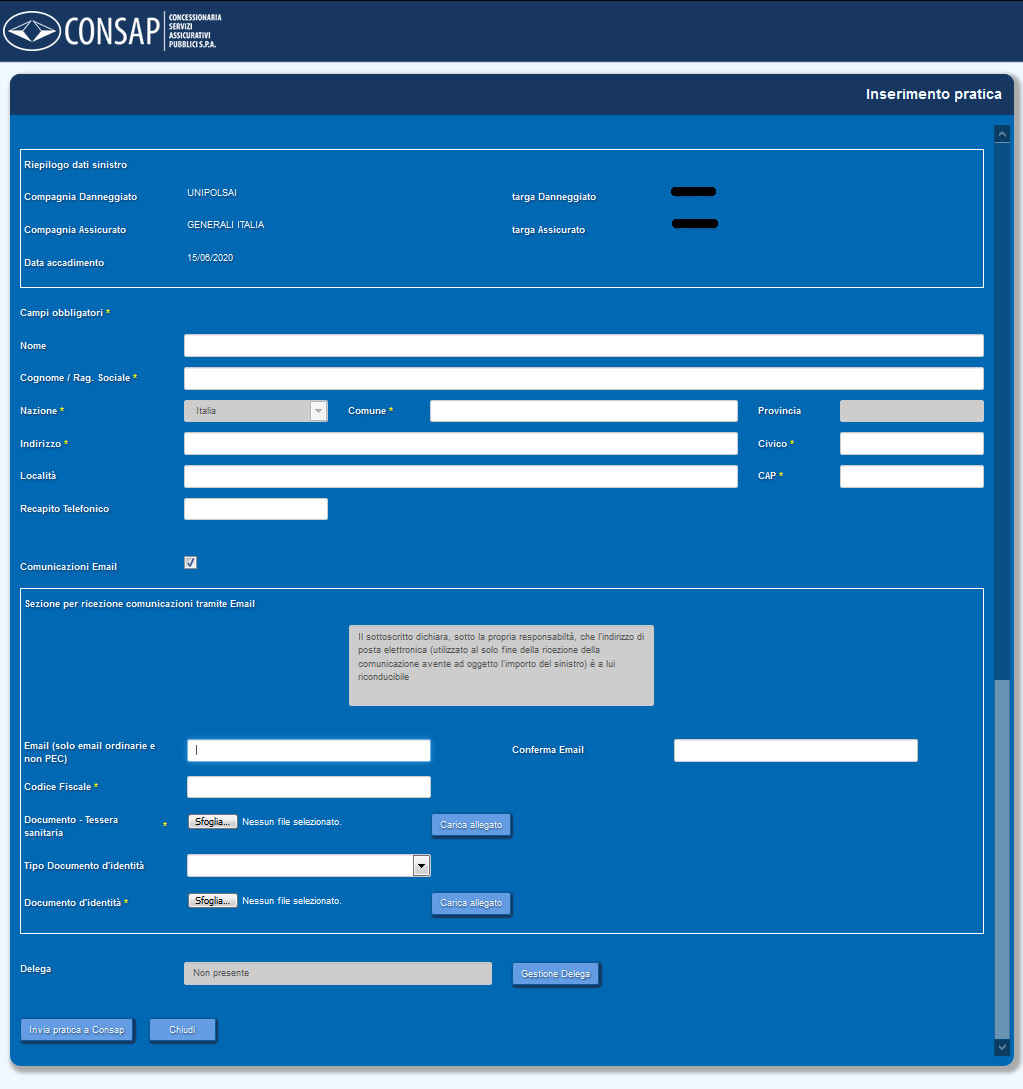

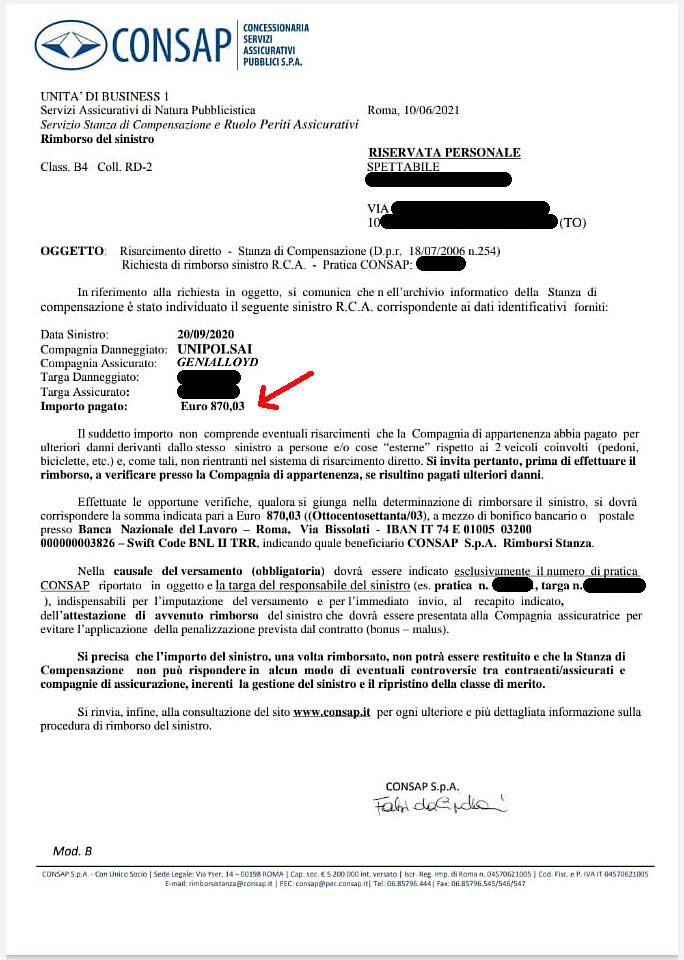

Una volta ricevuta la documentazione, per posta o per mail, quando avremo chiara la situazione e i soldi da "investire", possiamo decidere se pagare (con bonifico) l'importo liquidato al danneggiato, oppure lasciar perdere e mantenere il nostro sinistro nell'attestato, e subirne le penalizzazioni. Se l'importo comunicato da CONSAP pensiamo sia abbordabile, e decidiamo di procedere con il riscatto del sinistro, faremo un bonifico dell'esatto importo all'IBAN di CONSAP (indicato nella lettera/mail ricevuta) e nell'arco di qualche giorno, il nostro attestato di rischio verrà "ripulito" ed aggiornata la Banca Dati ANIA, e il sinistro non sarà più presente nella nostra storia assicurativa perchè cancellato, come se non fosse mai avvenuto. Non avremo quindi l'applicazione di alcuna penalizzazione di premio per l'aumento di due classi, e avremo anche il vantaggio aggiuntivo della diminuzione, con una differenza di tre classi in totale, ma soprattutto avremo un attestato di rischio esente da sinistri (o da quel sinistro). Tutti benefici che risultano validi non solo per la situazione corrente, ma anche per il futuro. In più, se la Compagnia all'ultima scadenza di rinnovo ci avesse già fatto pagare un premio maggiorato per effetto del sinistro, su nostra richiesta dovrà RESTITUIRCI la differenza, calcolando il nuovo premio a partire dal rinnovo, senza il sinistro.

|

||||||||||||||||||||||||

Ma... è davvero conveniente rimborsare un sinistro? |

||||||||||||||||||||||||

|

Dipende dai casi. In generale si, è davvero molto conveniente. Non è conveniente quando l'entità del sinistro è troppo elevata per essere presa seriamente in considerazione o quando la nostra situazione personale e/o assicurativa non ci garantisce di ottenere un effettivo vantaggio dal rimborso. Ma sono casi particolari.

In alcuni casi può diventare un "buon affare" mettere in conto persino il pagamento di danni fino a 1000/1500€, ma sono casi davvero unici e da valutare con molta attenzione caso per caso. Non dimentichiamo che un sinistro nell'attestato è un peso che ci “porteremo dietro” per parecchi anni, ed è un pesante fardello che non piace a nessuna Compagnia, anche cambiando Società, e si rivela un accumulo di maggiorazioni tariffarie che paghiamo e pagheremo nel tempo, con un costo che possiamo difficilmente valutare con un calcolo a spanne, perchè molto personale, ma che è comunque molto più elevato di quanto possiamo immaginare. Se poi il sinistro dovesse sommarsi ad un altro, magari non rimborsabile perché molto più oneroso, il vantaggio può decisamente triplicarsi, e nel tempo diventare un vero affare. |

||||||||||||||||||||||||

|

Se vuoi procedere alla richiesta E VERRAI INDIRIZZATO DIRETTAMENTE ALL'AREA DEDICATA DI CONSAP |

||||||||||||||||||||||||

| Devo pagare la Consap, mi devo fidare? | ||||||||||||||||||||||||

|

||||||||||||||||||||||||

|

||||||||||||||||||||||||