|

Sai bene quanto sia piacevole acquistare qualcosa. La felicità di avere un nuovo smartphone, una nuova autovettura, un nuovo vestito o semplicemente il piacere di poter gustare un cibo o del vino di qualità. Sono tutte cose che ti rendono la vita migliore. Godi per quel senso di realizzazione sociale e di appagamento che ti procurano.

Tutto va bene, tranne che per una polizza assicurativa, che invece vedi come un costo malevolo di cui potresti volentieri fare a meno. Anzi un brutto peso mal digerito. Perchè?

"Ho già tante spese, non posso permettermi di sciupar altri soldi. Del resto son quattrini buttati via perchè tanto poi, incrociando le dita, non mi succede mai nulla. E se proprio dovesse capitarmi qualcosa mi arrangerò, come ho fatto sempre"

Se ti fermassi un attimo, abbandonando preconcetti e barriere psicologiche, potresti visualizzare come staresti meglio anche dopo l'acquisto di una polizza assicurativa.

Chiudi gli occhi e pensa ad una calda coperta che ti avvolge e ti protegge amorevolmente. Pensa ai tuoi cari e al tuo lavoro, protetti da quella stessa calda coperta: non è una sensazione piacevole?

Ci son polizze che dicono "ti voglio bene" meglio di tante parole. Ed altre che garantiscono ai figli di avere il futuro che meritano, un futuro senza imprevisti. E ancora polizze che tutelano il tuo patrimonio, che hai sudato con fatica, ma che può svanire in meno di un minuto, per un evento imprevisto. Ci sono polizze per tutti i gusti e per tutte le esigenze.

Sono i nostri angeli custodi, sempre pronti a salvarci (e qualche volta, purtroppo, lo fanno davvero) e a tranquillizzarci dall'idea che evento improvviso e non calcolato possa cambiare la nostra esistenza (e quella dei nostri cari) da un momento all'altro, senza chiederci il permesso.

Non si tratta di pessimismo, ma di realismo. Le cose accadono, e non sempre succedono agli altri.

E' vero, siamo italiani, un popolo di poeti navigatori e santi, un po' fatalista ed un po' incosciente. Ma i tempi cambiano e gli strumenti per invertire la rotta anche.

|

|

E' ora di cambiar musica.

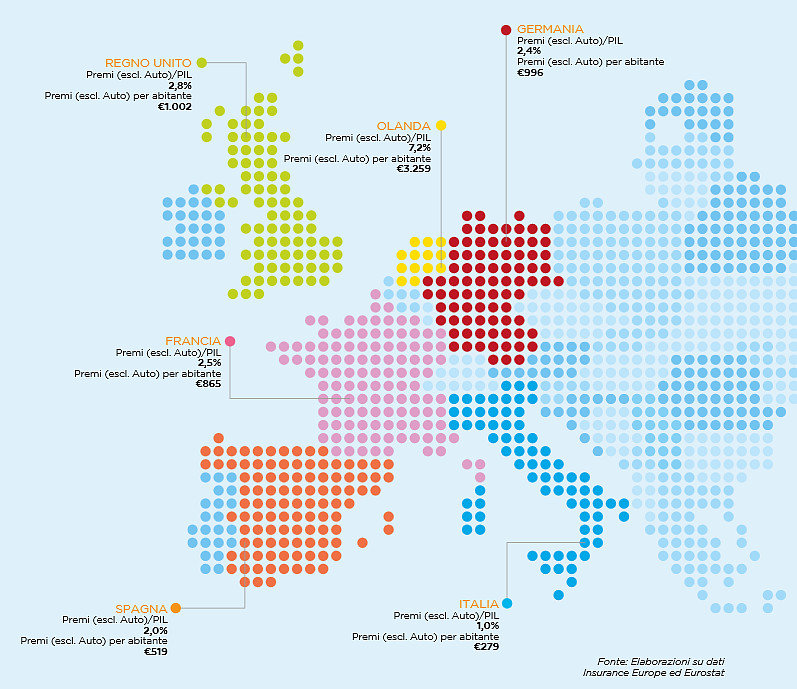

Che la maggior parte degli italiani non veda di buon occhio il sistema assicurativo non è una novità. Nella spesa assicurativa siamo il fanalino di coda dell'Europa, come risulta da questo studio di Eurostat/Insurance Europe del 2019:

| Premi assicurativi (escluso Auto e prodotti finanziari) per abitante |

|

|

Paese |

€/anno |

| Olanda |

3.259,00 |

| Regno Unito |

1.002,00 |

| Germania |

996,00 |

| Francia |

865,00 |

| Spagna |

519,00 |

| Italia |

279,00 |

| |

|

In Italia la spesa media pro-capite annua (esclusa la RCAuto e prodotti finanziari) è di 279€ a persona, cioè la metà della Spagna, un terzo della Francia, un quarto di Germania e Regno Unito e addirittura 12 volte di meno dell'Olanda.

La famiglia media europea di quattro persone destina quindi alla propria sicurezza mediamente circa 2000/4.000€ all'anno, anche nei paesi con analoghe situazioni reddituali alla nostra come Francia e Spagna. In Italia però la stessa famiglia si limita a 1.116 €, mentre la virtuosa Olanda abbonda ad oltre 13.000€.

Uno spaccato poco onorevole per noi, considerando che all'interno di queste cifre ci sono anche i grandi rischi industriali, più o meno simili in ogni nazione. Se si dovesse applicare la famosa media "del pollo", come diceva Trilussa in una simpatica poesia, vien fuori che molti hanno "zero polizze" e qualcuno poco di più...

|

|

Pianificare vuol dire acquistare ciò che ci è utile e ci garantisce serenità, valutando tra un quadro ben definito di possibilità. Nel corso della vita si formano delle "criticità" che possono variare con il passare del tempo. Aver chiara la situazione è il primo "miglior affare" che possiamo fare, anche finanziariamente.

Tutte le polizze sono importanti, e per ogni polizza c'è sempre un'alea di rischio, e dei danni da pagare. Non posso esistere polizze a "rischio zero", quindi inutili, e sono persino vietate dal nostro Codice Civile. Ma tocca a te scegliere tra le tante quali coprono meglio le tue esigenze e tutelano ciò hai di più importante.

Avere una visione chiara aiuta a prendere le giuste decisioni e a non buttare via soldi inutilmente. Nel corso degli anni possiamo essere single, conviventi con o senza famiglia, giovani e poi anziani, autosufficienti ed attivi, sani e malati e tanto altro. Ottimizzare le risorse è necessario fin da subito.

Facciamo degli esempi, per capici meglio:

| Tipologia |

Aree di rischio da coprire:

|

| GIOVANI e SINGLE |

Infortuni, previdenza, salute e non autosufficienza

|

COPPIA con figli

|

Tcm, Infortuni, salute, previdenza, patrimonio. |

COPPIA media età

|

Infortuni, salute, patrimonio.

|

| ANZIANI |

Patrimonio, Salute e non autosufficienza, gestione finanziaria del rischio di vita (*).

|

Queste sono le "macro-aree" assicurative, che devono essere adattate alle esigenze dei singoli, sia nel tipo di garanzia che nell'entità della spesa, per ottenere un sistema efficiente di copertura assicurativa.

I cinque "cavalieri della sicurezza", senza voler essere esaustivi, si possono elencare come seguono, facendo alcune brevi considerazioni sugli scopi e finalità, tanto per capirci meglio:

| Infortuni |

|

Si tende a considerare la polizza infortuni come "quella polizza" legata al rischio della circolazione. Non è solo un errore "formale", perchè siamo sottoposti a rischi in ogni parte della giornata e non solo in auto, ma soprattutto perchè pensiamo che questo tipo di copertura possa esserci di aiuto nei piccoli incidenti della guida, fruttando all'occorrenza qualche introito aggiuntivo anzichè pensare ad un indennizzo vero e proprio.

Una polizza infortuni efficiente è quella che si pone come obiettivo la tutela dei grandi danni, quelli invalidanti, quelli che ovviamente nessuno di noi vorrebbe gli capitassero. Una corretta tutela contro gli infortuni dovrebbe avere franchigie elevate per ridurne il costo, e capitali congrui con la nostra capacità di reddito.

Incorrere in sgraditi contenziosi e lungaggini burocratiche per qualche minimo punto di invalidità e pochi spiccioli, non è utile a nessuno, ne alla Compagnia e nemmeno all'assicurato.

Una buona polizza infortuni invece deve garantirci in quello "zerovirgola" di possibilità che la nostra vita possa cambiare, aiutandoci a non restare indietro (o addirittura diventare un peso per qualcun'altro) in seguito alle difficoltà economiche che necessariamente finiscono per presentarsi dopo un infortunio importante.

|

| |

| TCM (Temporanea caso morte) |

|

Quando si parla di morte viene sempre da "toccar ferro", e nessuno vuol sentirne parlare. E' comprensibile, sono cose spiacevoli. Allora prendiamola alla larga, e pensiamo ad una bella scommessa, ad un "gratta&vinci al contrario".

Quella che propongono le Compagnie assicurative è una scommessa "win-win", cioè una scommessa che comunque vada tu vinci sempre. E la posta in gioco è davvero semplice: devi riuscire ad arrivare VIVO alla scadenza del prossimo anno. Sembra abbastanza facile, non credi?

Se sei fortunato e vinci, sono tutti contenti: tu di essere in forma e pronto a rifare la scommessa pagando poche decine/centinaia di euro (che verranno dati ad uno sconosciuto "più sfigato"), la Compagnia di poterti richiedere un nuovo premio. Se perdi, vincerai comunque tu, perchè alla Compagnia toccherà tirar fuori un sacco di soldi, anche 4000/5000 volte in più di quello che hai scommesso, e verserà il cospicuo gruzzolo ai tuoi eredi aiutandoli a superare un momento difficile.

Statisticamente, anche se ce lo nascondiamo per scaramanzia, le probabilità casistiche di prendere il "jackpot" con una polizza assicurativa piuttosto che all'Enalotto o concorsi simili sono a nostro favore. Eppure in Italia si spendono milioni di euro in giochi d'azzardo, scommesse tendenzialmente perdenti, e pochissimi in polizze TCM, sfuggendo a ciò che sarebbe più etico e solidale verso le nostre famiglie, soprattutto se si hanno figli piccoli.

Mettere una polizza "caso morte" al primo posto nell'ipotetico paniere delle polizze "assolutamente da fare" è il modo più semplice per dire concretamente "ti voglio bene" alle persone che ami, e che ti stanno vicino ogni giorno.

|

| |

| Patrimonio |

|

Con il termine "patrimonio" si intende quell'insieme di cose che tutti in qualche modo abbiamo, ma pochi si rendono conto di avere e ancor meno pensano possa essere a rischio. Un'automobile, un conto in banca, un telefonino, una casa e il suo contenuto, un investimento finanziario, tutte cose che fanno parte del patrimonio.

Tutti hanno un patrimonio, ma pochissimi si prendono la briga di tutelarlo correttamente.

Nella media delle famiglie "una polizza del genere" pensano di averla tutti, perchè normalmente si è fatto "qualcosa", al volo, in un posto qualsiasi, con qualche polizza tuttofare "basta che ci sia", ma che al momento buono ci si accorge che non era come credevamo. E nella confusione magari abbiamo pure due garanzie uguali in due polizze diverse acquistate da soggetti diversi. Capita spesso.

Avere una polizza sulla casa correttamente studiata, anche se l'immobile è in affitto, una responsabilità civile che ci tuteli dai danni fatti involontariamente ad altri, il furto delle nostre cose più care, alcune nuove garanzie come ad es. le "cyber" o gli eventi catastrofali, ma soprattutto una tutela legale "della vita privata" sono le basi per stare tranquilli in famiglia. E non trovarsi, per un errore, con risarcimenti milionari da pagare o a dover subire un torto da cui da cui non possiamo difenderci...

Pianificare correttamente la tutela del nostro patrimonio, in famiglia come nel lavoro, costa relativamente poco e fa parte di quella "strategia di tranquillità", insieme alle polizze legate alla persona, su cui dobbiamo concentrarci per migliorare la nostra vita e garantircela sempre felice. Un pezzo di quella "calda coperta" a cui non dovremmo mai rinunciare.

|

| |

| Salute, invalidità da malattia e non autosufficienza |

|

Con il termine generico di "salute", identifichiamo una grande quantità di proposte. Alcune basiche o specifiche per una determinata esigenza, altre delle vere e proprie "Rolls Royce" sanitarie (anche nei costi). La scelta di un prodotto sanitario dipende molto dalla nostra capacità di reddito, dalla nostra situazione familiare e lavorativa e soprattutto dalla nostra età e stato di salute.

Il nostro sistema sanitario nazionale funziona abbastanza bene, e nei casi più critici può bastare a curarci, senza dover spendere di tasca nostra o per un'assicurazione, però...

Se vogliamo qualcosa in più, magari accorciare le lunghissime attese per le visite specialistiche, può essere conveniente, piuttosto che sostenere "in proprio" il costo di una visita privata, usufruire delle strutture convenzionate offerte da una polizza sanitaria. In termini di efficienza e velocità di servizio le Compagnie assicurative (e il loro sistema di convenzioni) sono senz'altro più strutturate nel servizio del nostro sistema sanitario nazionale.

Inoltre, possiamo scegliere anche altri prodotti per esigenze esigenze più mirate che possono aiutarci ad affrontare meglio una possibile malattia. Ad es. :

- una diaria da ricovero, cioè un indennizzo giornaliero che ci copre (anche solo parzialmente) i costi che dovremmo affrontare nel periodo in cui dovessimo rimanere bloccati e senza reddito per un intervento ospedaliero. In particolare, se il nostro lavoro non può garantirci un reddito continuativo (ad es. per gli autonomi a partita iva) in caso di una fermata improvvisa, un intervento o una convalescenza invalidante post-operatoria, può essere opportuno investire in una copertura che fronteggi questa emergenza.

- una "invalidità permanente da malattia", cioè un riconoscimento economico, come per l'infortunio, in caso ci trovassimo ad avere una diminuita capacità a produrre reddito (un infarto, una malattia gravemente invalidante o oncologica) che possa compromettere il nostro tenore di vita.

- una polizza LTC (Long Term Care) per la non-autosufficienza, che offre un reddito integrativo mensile per coprire le spese (inevitabili) che una condizione di estrema menomazione fisica può comportare.

E tante altre soluzioni, anche con strutture "a pacchetto" o a singolo rischio, che possono anche non soddisfare pienamente i nostri desiderata, ma garantirci un minimo di tutela in ogni evenienza sanitaria.

Una corretta pianificazione delle coperture assicurative può, e dovrebbe, senz'altro includere un prodotto di tipo sanitario, valutato secondo le esigenze individuali, le possibilità di spesa e/o la capacità di tollerare un'emergenza, ma si tratta di un'analisi talmente personalizzata e specifica che farla in questa sede risulterebbe un "trattato assicurativo" noioso quanto inutile. In questi casi, la consulenza di un esperto del settore è determinante per comprendere meglio e spendere bene, e in modo mirato, i nostri soldi.

|

| |

| Previdenza |

|

1) Esiste una contraddizione insuperabile, quando si parla di pensioni: i giovani pensano sia sempre troppo presto, i "meno giovani" si accorgono del problema quando ormai è troppo tardi, vanificando ogni sforzo per recuperare il tempo perso. Finchè non si supera questa dicototomia, e non si pianificano correttamente e nel tempo giusto gli impegni per raggiungere obiettivi concreti e soddisfacenti, non ci saranno mai agevolazioni fiscali abbastanza utili che possano compensare una "presa di coscienza" tardiva, o un'incoscienza giovanile, spesso basata sulla presunzione che le cose non cambino mai e che il "paese del Bengodi", che fino ad oggi abbiamo vissuto, sia ancora un'unica e mitica realtà mai finita.

Ma ne parleremo più ampiamente in un'altra scheda di questo sito.

2) (*) La "gestione finanziaria del rischio di vita" è un aspetto invece non secondario della previdenza, che dovrebbe essere considerato fin dalla giovinezza ma può anche essere affrontato in età avanzata quando, per vari motivi, non si è provveduto nel tempo "giusto" a costruirsi un capitale pensionistico che permetta di avere una risorsa aggiuntiva alla pensione statale.

Il "rischio di vita", concetto poco usuale nelle considerazioni sulla tutela economica della tarda età, è la possibilità di trovarsi a non avere più risorse (ad esaurire il capitale accantonato nel corso degli anni) quando la capacità di produrre reddito è del tutto inesistente ed il sistema pensionistico non soddisfa più i requisiti di garantire un tenore di vita dignitoso alle aumentate necessità.

Se vengono pensate per tempo, ci sono soluzioni che possono essere strutturate anche in età avanzata con risvolti soddisfacenti, e che garantiscono sia le persone anziane che i loro eredi dal, seppur piacevole, "rischio di una lunga vita". Un tema che, con l'allungamento della vita media, è diventato molto attuale e può diventare un vero e proprio peso per chi non ha provveduto correttamente a gestirlo.

Gli strumenti si configurano come delle "rendite vitalizie immediate", "rendite certe e poi vitalizie" o strumenti analoghi che, se gestiti con consapevolezza, possono garantire una tutela del patrimonio efficiente e senza perdite, e un tenore di vita adeguato senza rinunce.

|

A questo punto sembra evidente che aver chiaro ciò che si vuole, cosa si è disposti a spendere e gli obiettivi da raggiungere, è un punto a nostro favore nella razionalizzazione delle risorse destinate alla tutela assicurativa.

Un modo ragionevole perchè quella "calda ed amorevole coperta" non diventi una camicia di forza, utile solo a stringerci in un abbraccio soffocante....

|

|

Pianificare è rendere le cose facili.

Lo sappiamo fin da quando eravamo bambini: non possiamo avere tutto, sempre.

Da allora, con il tempo, abbiamo capito anche che le cose più importanti devono avere un posto privilegiato nelle nostre scelte, a scapito di altre. E che organizzandoci possiamo non tralasciare nulla a cui teniamo veramente.

Un "piano di sicurezza" può essere un gran investimento, se lo affrontiamo nel modo corretto. Modificare i nostri comportamenti, magari dedicando piccole quote mensili a questo obiettivo, è il modo più "soft" per farlo entrare nel budget familiare.

Oggi che tutte o quasi le polizze assicurative possono essere frazionate mensilmente (con costi aggiuntivi irrilevanti, che partono dal "tasso zero" a pochi punti percentuali di tasso di interesse, cioè qualche caffè al mese) non è più una questione di chi "può permetterselo" e chi no, perchè per tutti c'è una giusta misura.

A seconda della nostra capacità di reddito e delle nostre scelte, la rata potrà variare da 30/50 euro al mese in su, ma sarà un investimento per migliorarci la vita, non un costo che ci priva di qualcosa. E potremo anche considerarlo un esercizio psicologico, ogni volta che visualizziamo l'estratto conto bancario, perchè ci ricorderà che stiamo pensando a noi stessi e alla nostra famiglia.

In un mondo difficile come quello odierno, coccolarsi con i prodotti "giusti" è il più bel regalo che possiamo farci. E se poi non li utilizzeremo, pazienza. Non è corretto pensare che abbiamo buttato via dei soldi. Piuttosto ricordiamoci che la fortuna è stata dalla nostra parte, e l'abbiamo ripagata.

Ma se quella spesa dovesse diventare malauguratamente utile, avremmo fatto l'investimento migliore che potevamo fare, e sarà capitato nel momento giusto. Non ci troveremo disarmati, o scioccamente "sprovveduti", in situazioni più grandi noi.

Con una soddisfazione in più: anche se le Compagnie di assicurazione non sono enti di beneficienza, e lo sappiamo tutti, questa volta toccherà a loro, almeno in parte, dover prendere il nostro posto nella sfortuna, risarcendoci economicamente di un danno che ci avrebbe probabilmente messo in ginocchio.

Nessuno se lo augura, ma farsi trovare impreparati davanti ad una situazione difficile può davvero costare molto caro.

E' meglio pensarci prima.

|